つみたてニーサってよく聞くけどなに?

どの商品を買えばいいの?

どの証券会社にすればいいの?

ネットや会社でつみたてニーサって聞くけど、よくわからないという人に向けて書いています。

円安による、物価が上昇していくのに備えて貯金だけでなく投資を始めてみたいという人が増えてきました。だけど投資ってなんだかこわい、めんどくさそうと思って手が出ない人に読んでほしいです。

この記事を読めばつみたてニーサを理解して投資初心者の方が投資の第一歩を踏み出せます。

コネギは初めての投資がつみたてニーサだったので、迷った部分も含めながら書きました。同じことで悩んでる人も解決できると思います。

つみたてニーサとは?

特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

引用:金融庁

初心者の方が投資資金を小額で時間をかけて資産形成するのに最適な制度です。

つみたてニーサの特徴

- 年40万円までの投資運用益が非課税

- 非課税期間は最長20年

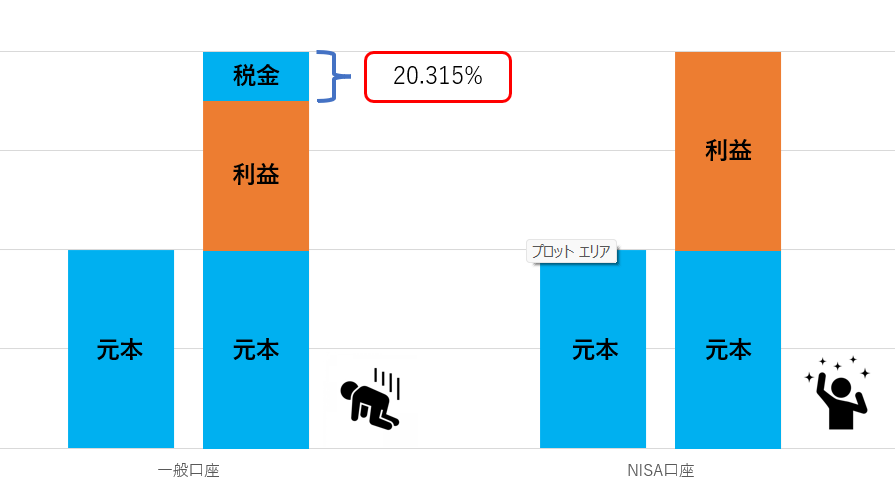

株式、債券、FXなど投資で得た利益には税金がかかります。正確に言えば20万円以上の利益が出た場合には20.315%の税率がかかります。

しかし、つみたてニーサで得た投資運用益は非課税になります。

株式投資を購入して100万円の利益が出たとすると税金は20万円支払う必要があります。これでは手元に80万円しか残りません。

つみたてニーサの場合だと、100万円の利益がでても非課税になるので引かれる税金がありません。丸々100万円手元に残ることになります。こんなおいしい制度を使わない手はないですよね。

しかし無限に無期限に投資できるわけではありません。投資上限金額は年間40万円、投資期間は最長20年になります。

上の図を見るとわかりやすいです。2018年につみたてニーサをはじめたとすると最長で2037年まで年間40万円の非課税枠がもらえることになります。最近では、20年から5年延長して最長25年にするという話もでてきているので今後変わっていくかもしれませんね。

まとめると1年の非課税枠が40万円、最長20年分もらえるので、合計すると40万×20年で最高800万円分の非課税枠がもらえることになります。

つみたてニーサの注意点

- 途中で売却するとその後の非課税枠が消えてしまう

- 元本割れする可能性はある

途中でつみたてニーサに投資した商品を一度売却して利益を確定してしまうとその後の非課税枠が丸々もらえなくなってしまいます。なのでつみたてニーサでは、途中売却せずに保有し続けて長期運用するというのが最もお得です。

投資した商品にもよりますが、投資した金額よりもマイナスになる元本割れはあることを知っておかなければなりません。

まずはざっくりとした全体の流れ

1.マイナンバーを手に入れる→(証券口座を作る時に簡単になります。)

2.証券口座を作る

・投資金額を決める

・証券会社を決める

・運用商品を決める

3.つみたてニーサを始める

マイナンバーを手に入れよう

まずはマイナンバーを手に入れよう!

証券口座を作る時に簡単になるよ

まずはマイナンバーを手に入れましょう。市役所に行けば役員の人が丁寧に教えてくれます。僕がマイナンバーを取得するときはマイナンバーを1か所でしか作っていないということで届くのに1ヵ月かかりました。1か月間ソワソワしながら待ってた記憶があります。

スマホがあれば、マイナンバーを作る申請が出来るので家でやりたい人はやってみてください。他記事に「マイナンバーの作り方」を用意したのでマイナンバーを作ってないよって人はこの記事も読んでみて下さい。

投資金額を決める

まずは小額からでも始めることが大切

5000円からでもいいから始める

つみたてニーサがどんなものかなんとなくわかったと思うので、次に投資金額を決めます。「余裕がなかったらまずは小額から」余裕がなくても始めることが大切だと思います。100円から投資できるので毎月5000円から始めるのもいいです。余裕のある人は上限の3万3000円でいいと思います。

つみたてニーサでは上限金額が年間40万円と決められていると説明しました。また、月の限度額も決められていて40万円÷12か月=3万3333円となります。年2回までボーナス設定月を決めて、指定月に買付額を増やすことができます。

最も効率が良いのは、上限金額まで投資することですがそんなに投資に回している余裕がない人もいると思います。最低100円から始められるので自分にあった余裕のある投資ができると思います。

コネギの場合だと収入も高くなく、アパート暮らしなので投資に割くお金があまりなかったので最初の年は月1万円から始めてみました。1年間1万円で積み立てしてきましたが、もうちょっとだけ余裕があるので2年目からは2万円にしました。

それでも決まらないという人は、バビロンの大富豪の教えでもある「収入の10%を貯蓄する」。収入の10%を投資に回してみるのはどうでしょうか?

証券会社を決める

コネギは楽天証券でつみたてニーサをやってるよ

おすすめの証券会社は楽天証券とSBI証券になります。どこの金融機関に行っても口座開設は無料で出来ますが、運用商品が限られていたり高い手数料が取られてしまう恐れがあります。楽天証券とSBI証券であれば、運用商品が豊富でネットから申し込むことが出来ます。

まずは、楽天証券の良いところを紹介していきます。各資産クラスの最安商品が揃っていることです。それともう一つは、つみたてニーサをクレジット払いすることにより100円ずつ、1ポイント受け取ることが出来ます。年間最高額の40万を積み立てたとすると4000ポイント貯めることが出来ます。すでに楽天カードを作っているよという人は楽天証券で口座開設してみてはどうでしょうか。

楽天証券の口座開設方法を超わかりやすく教えてくれている動画あったので貼っておきます。

次に、SBI証券の良いところを紹介していきます。SBI証券はつみたてニーサだけでなく、iDeCoや米国株、国内株なんかの他のあらゆるサービスに関しても手数料が安く使い勝手が良いです。iDeCoであれば最もコストが安い投資信託、eMAXDDlimシリーズの取り扱いがある数少ない証券会社です。

初心者の方であれば、楽天証券かSBI証券のどちらかを選択しておけば間違いないでしょう。

実際コネギも楽天証券を利用していますが、楽天カードで貯まったポイントをつみたてニーサで使うことも出来るので何でポイントを使うのかを迷うこともなくなりました。

運用商品を決める

コネギはインデックスファンドに投資しているよ!

口座開設が出来たら、運用商品を決めましょう。

おすすめの運用商品

・SBI・全世界株式インデックス・ファンド

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim バランス(8資産均等型)

・ニッセイ世界株式ファンド(GDP型バスケット)

上記のものに投資していれば不正解ではないでしょう。投資に正解はなく、「不正解を選択しないことだ。」コネギの格言です。

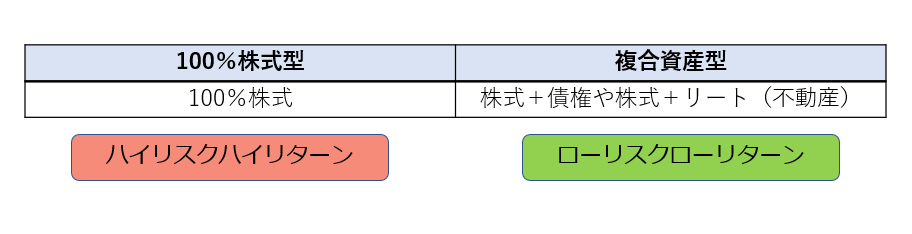

つみたてニーサの運用商品の銘柄は大別すると「株式100%型」「複合資産型」の2種類に分けることが出来ます。

「複合資産型」とは株式+債権や株式+リート(不動産)といった様々な資産を組み合わせて、利益を得ようとする投資信託のことです。いわゆる「バランス型」と呼ばれる投資信託ですね。リスクとリターンが低く、値動きがあまり動かないのが特徴です。

「株式100%型」とはその名の通り株式のみの投資信託です。複合資産型に比べればハイリスクハイリターンな運用商品も多いです。「株式100%型」には2つの運用方法があります。インデックス運用とアクティブ運用があります。リスク高めでハイリターンを狙うならアクティブ運用でもいいと思いますが、ここではインデック運用をおすすめします。インデックス運用とは、市場の動きを示す特定の指数と同じ値動きをするように運用される投資信託のことを言います。ここ数年を見ても運用成績が右肩上がりで運用成績が良いです。

コネギはハイリターンを狙ってるので、100%株式型のインデックス運用の商品に投資してます。

株式投資に絶対はないので自分で納得してから投資してください。

積み立てをスタートする

いざ、スタート!!

毎月積み立ての、特定口座の源泉徴収ありで始めよう!

積み立てをするときの注意点としては2つあります。

1つ目は毎日積み立てるのか、毎月積み立てるのかを決めることになると思います。毎日積み立てる方がリターンは若干多いかもしれません。ですが、長期で見れば毎日も毎月もあまり差がないと予想されています。毎日積み立てだとどうしてもお金を気にすることが増えると思うので、あまり気にしたくない人は毎月積み立て、少しでもリターンが欲しいという人は毎日積み立てでいいかもです。

2つ目に注意することは、一般口座と特定口座どちらにするべきかということです。結論から特定口座の源泉徴収ありを選んだ方が良いでしょう。証券口座を開設したらつみたてニーサだけでなく他の株にも興味がわくかもしれません。運用益には税金がかかってくるのでそれを証券会社がかわりにやってくれるのですごく便利です。特定口座は2種類ありますが、ここでは細かい説明は省きます。深く知りたい方は自分で調べてみてください。僕はめんどくさがりなので毎月の積み立てで、特定口座の源泉徴収ありでやっています。毎日の運用利益の変動を気にすることなく積み立て出来ています。

まとめ

1.マイナンバーを手に入れよう

2.投資金額を決める

3.運用商品を決める

4.証券口座を作る

5.つみたてニーサを始める

この5つのステップをクリアすることが出来ればつみたてニーサを始めることが出来ます。今は円安が進み、物価だけが高くなる時代が来ています。貯金だけ、というのはリスクになってくると予想されます。20年後や老後が苦しくならないように自分で考え、自らが行動することが大事になってくると思います。皆さんで小金持ちを目指しましょう!!

コメント